医療保険の特約を見直して節約する

固定費の節約の際に生命保険と一緒に見直しをしておきたいのが医療保険です。

医療保険は、保険の加入期間中に病気やケガで、通院、入院、手術などの治療を受けない限り、支払った保険料は掛け捨てとなります。これは医療保険に限らず、生命保険でも損害保険でも同じです。ただ、医療保険の場合は、不必要な特約が多いので生命保険や損害保険よりも、保険料を安くできる余地があります。

健康保険の高額療養費制度

日本国民であれば、ほとんどの人が健康保険に加入しています。健康保険に加入していれば、病気やケガで病院のお世話になった場合、基本的に医療費の負担は3割で済みます。10万円の医療費がかかった場合でも3万円しか払う必要がないので、日本国民にとっては大変ありがたい制度ですね。

でも、大病や大ケガで医療費が100万円もかかった場合、3割負担でも30万円の自己負担になります。だから、このような場合に備えて医療保険に入っておかないと不安だと思っている方が多いはず。

ところが、1ヶ月の医療費がどんなに高額になったとしても、自己負担額には限度額が設定されているので、1ヶ月の治療代が30万円や40万円になるということは、基本的に起こりません。

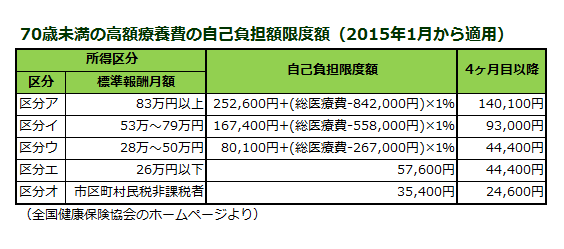

健康保険には、高額療養費制度があり、1ヶ月間の自己負担額の上限が所得に応じて定められています。2018年8月診療分から適用される高額療養費制度は、厚生労働省保健局の「高額療養費制度を利用される皆さまへ」で確認できます。

以下の表は、69歳以下の人の1ヶ月の医療費の上限額です。

| 適用区分 | 1月の上限額(世帯ごと) |

| 年収約1,160万円~ | 252,000円+(医療費-842,000円)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000円)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000円)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

ただし、69歳以下の方は、複数の医療機関で支払った医療費を合算できますが、別の医療機関での自己負担が21,000円を超えていなければ医療費の合算ができません。

多くの世帯では、年収が約770万円以下になるでしょう。

仮に1ヶ月の医療費が100万円だった場合、年収370~770万円の区分なら87,430円が自己負担額限度額となります。

年収が約1,160万円以下の場合だと171,820円となり、自己負担額が高くなりますが、それでも毎月の手取り額の半分程度に収まります。

高額療養費制度については、多くの人が存在を知りません。だから、大病をした時に備えて医療保険に入っておかないと不安だと思い、特約もたくさん付けてしまいます。でも、高額療養費制度における自分(世帯)の所得区分を確認し、1ヶ月の自己負担限度額がどの程度かを知っておけば、医療保険の見直しがしやすくなります。

通院や入院の特約は割に合わない

医療保険には、通院特約や入院特約といった特約が付いていることがあります。通院1日に対して5,000円、入院1日に対して5,000円など、特約によって金額は異なってきますが、通院や入院をした時に保険金が支給されます。

入院した時に1日に5,000円支給されるのはありがたいことです。しかし、1日に5,000円の給付を受けるために年間どれだけの保険料を支払うかを確かめずに入院特約を付けると大きな損となるので注意が必要です。

入院特約は加入した年齢によって保険料が変わってきますが、年間2万円や3万円は支払わないとならないでしょう。仮に1日5,000円の給付に対して保険料が2万円なら、年間4日以上入院しなければ支払った保険料を回収できません。10年契約であれば10年間で40日の入院が必要となります。

厚生労働省が公表している平均在院日数を調べると、30日~35日程度となっています(「推計新規入院件数、推計平均在院日数及び推計1入院当たり医療費 ~入院医療費の3要素分解~|厚生労働省」より)。

- 2008年4月:34.1日

- 2009年4月:33.6日

- 2010年4月:33.3日

- 2011年4月:33.3日

- 2012年4月:33.4日

- 2013年4月:31.8日

- 2014年4月:31.3日

上記の平均在院日数を見ればわかるように入院した場合でも、平均で33日程度です。2010年1月に36.6日となっていますが、40日以上の平均在院日数となっている年月は2008年4月から2014年7月までで一度もありません。

それなのに10年の加入期間で40日以上入院しなければ、保険料を回収できない入院特約を付ける利点があるでしょうか?もしも、入院特約を付けようと考えているのなら、毎年2万円ずつ貯金しておいた方が良いのではないでしょうか?

入院特約のように特約を付けなくても、貯金で対応できるものはたくさんあります。むしろ、貯金で対応できない特約を探す方が難しいくらいです。

まずは、健康保険の高額療養費制度における1ヶ月の自己負担額の限度額がどの程度になるかを計算しましょう。

そして、その自己負担限度額が家計に与える影響が大きいかどうかを検討し、影響が大きいと判断した場合に医療保険に加入すれば、無駄な特約を減らすことができ、保険料の支払額を減らすことができますよ。

新社会人は医療保険に加入するメリットは大きい

高額療養費制度があることから、医療保険に加入するよりも毎月コツコツ貯金をした方が、家計の節約になることは先に述べた通りです。

しかし、これは十分な貯蓄がある方の場合です。

新社会人の方のように働き始めて、まだそれほど期間が経っていない場合は貯蓄額が少ないものです。不幸にして手術や入院を必要とする怪我や病気をしてしまった場合、わずかな貯金では医療費を負担しきれません。

このように十分な貯蓄ができてない方は、貯蓄ができるまでの期間、医療保険に加入するのもありです。そして、貯蓄ができたところで医療保険を解約すると良いでしょう。

将来的に解約することを前提に医療保険に加入しますから、終身保険ではなく定期保険を選ぶのがおすすめです。

医療保険は複数の会社の資料を比較すること

これから医療保険への加入をお考えの方も、現在の医療保険の見直しをお考えの方も、1社だけで商品を選ぶのは得策ではありません。

有名な保険会社という理由だけで医療保険に加入すると、自分のライフスタイルに合わないものを選んでしまい、結果的に保障がイマイチだったり、毎月の保険料がかかりすぎたりするかもしれません。そうならないためにも、医療保険は1社だけでなく、複数の会社の商品を選ぶようにしましょう。

最近では、インターネットで複数の保険会社に資料請求できるサービスを提供しているウェブサイトもありますので、医療保険を選ぶ際は、まず、こういった一括資料請求サイトを利用することをおすすめします。また、無料の保険相談などもあるので、検討してください。

固定費を節約目次

- 固定費の削減は家計の大きな節約になる

- 電気料金のプランを見直して節約

- 電気代の節約には各電化製品の消費電力を把握すること

- 水道代の節約は日頃の取り組みが大事

- ガス代の節約はシャワーと給湯器から試す

- 携帯電話代やインターネット接続料などの通信費の節約の基本は解約

- スマホの料金プランを比較してスマホ代が安い通信会社に乗り換える

- 生命保険は死亡保障だけにして毎月の保険料を節約する

- 医療保険の特約を見直して節約する

- 自動車保険は対人・対物賠償責任保険を削って保険料を節約しない

- マイカーは固定費を増やすだけ。中古車買取ですぐに節約開始。

- カーシェアリングの料金比較。カーシェア利用は交通費の節約に優れている。

- リボルビング払いは節約の敵!クレジットカードは1回払いを選ぶべき。

- 住宅ローンの借り換えは長期的な支出を節約できるので検討すべき