リボルビング払いは節約の敵!クレジットカードは1回払いを選ぶべき。

少しでも家計を節約しようと思うのであれば、クレジットカードの利用はできるだけ控えた方が良いです。

カード払いは、その場ですぐに財布からお金が出ていきませんから支出の痛みを伴いにくく、ついつい余分な買い物をしてしまうことがあるからです。うまく購買意欲を抑制できる人は、現金払いでもカード払いでも支出が同じになるでしょうが、クレジットカードだと余計な買い物をしてしまう人は少なくありません。

特にリボルビング払いだと、不必要な手数料が発生するので、カードでの支払いには慎重にならなければなりません。

月々一定額の返済だから負担が少ないわけではない

リボルビング払いはリボ払いとも呼ばれています。

リボ払いを簡単に説明すると、クレジットカード利用での毎月の返済額を一定に固定する支払方法と言えます。

例えば、クレジットカードで3万円の買い物をし、リボ払いを選んだとします。カードの契約時に月々の元本返済額を1万円と設定していた場合、毎月の返済額は1万円に手数料(利息)を上乗せした金額となり、3ヶ月にわたって返済することになります。3万円を返済しきるまで、次の買い物にクレジットカードを利用しなければ、単純に考えると3回払いで買い物をしたことになります。

もしも1回払いであれば利息の負担がなかったのにリボ払いを選んだことで、毎月、利息を支払わなければならなくなります。したがって、その時点で余分に支出が発生することになります。なので、節約を意識するのであれば、リボ払いは月々の負担は少なく感じますが、払いきるまでの支払額合計は1回払いよりも多くなることを理解しましょう。

いつまでも返済が終わらないリボ払い

リボ払いをおすすめしない理由は、利息の負担だけではありません。リボ払いが本当に怖いのは、いつまで経っても返済が終わらない危険があることです。

先ほどのように3万円の買い物をして、毎月1万円に手数料を上乗せした額を3ヶ月間支払い続けた後にクレジットカードで再び買い物をする場合には、利息だけが余分な支出となります。この利息を高いと感じるか安いと感じるかは個々人で違ってくるでしょう。

リボ払いの返済がいつまでも続く危険があるのは、当初の利用額を返済しきる前に新たな買い物をした場合です。

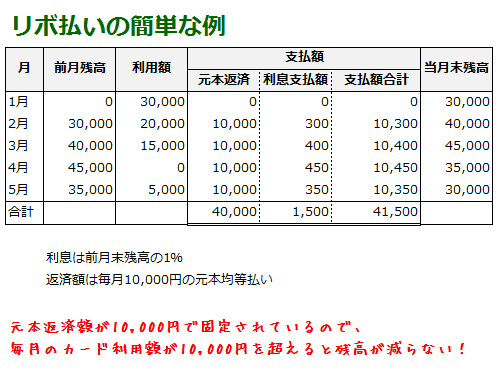

例えば、月々の返済額を1万円、利息を1ヶ月につき1%負担するリボ払いだったとしましょう。この場合、1月に3万円の買い物をした場合、元本の返済と利息の支払いは2月になります。

2月の元本返済額は10,000円、利息は3万円の1%だから300円となり、2月の支払額合計は10,300円となります。なので、2月の元本残高は2万円となるのですが、仮に2月中に2万円のカード利用があった場合、2月末の元本残高は4万円となります。

3月は、2月末の元本残高4万円の1%にあたる利息400円が発生し、月々の元本返済額10,000円と合わせると10,400円の支払いです。また、3月は1万5千円のカード利用があったとしたら、3月末の元本残高は4万5千円となります。

4月には、利息450円と元本返済額10,000円の合計10,450円を支払い、カード利用がなかったと仮定すると4月末元本残高は3万5千円となります。

5月は、利息350円と元本返済額10,000円の合計10,350円を支払い、カード利用が5千円だったとしたら、5月末残高は3万円になります。

上の一連のクレジットカードの利用と返済を以下に表にしました。

上の表を見るとわかるように毎月返済し続けているにもかかわらず元本は1月と5月で3万円のまま変わっていません。これがリボ払いの怖いところなのです。

毎月、返済しているから元本も減ってるだろうと思っていたらまったく減っていない、それどころか、クレジットカードを1万円以上利用した月があると、元本は逆に増えていきます。元本を返し終わるまでは、毎月利息も発生しますから、それだけ支出が増えます。

結局、リボ払いは毎月の返済額が少ない金額で固定できるというだけで、大した利点はないのです。むしろ利息が上乗せされるので、積極的に利用する理由は見当たりません。

なお、買い物の際にリボ払いを選択しても、後からカード会社に最低支払額以上の支払いをして元本を早期に減らすことはできます。詳しい手続きはお持ちのクレジットカードを発行しているカード会社のホームページでご確認ください。

2回払いやボーナス払いもある

1回払いであれば利息は発生しませんが、2回払いやボーナス払いの場合も利息の負担はありません。

もしも、1回払いが厳しいようであれば2回払いやボーナス払いを選択しましょう。ただ、サインレス決済を導入しているスーパーなどでは、1回払いしか選択できない場合があります。

ボーナス払いは、支払が約半年後に先延ばしできるので資金繰りが楽になります。ただし、ボーナス払いの場合はまとめてカード利用額を決済しなければならないので、銀行口座から引き落とされる金額が高額になりやすいです。なので、後々、カード会社から高額な請求が届くのが怖い方はボーナス払いも避けた方が無難ですね。

他にリボ払いと似た支払方法に分割払いもあります。分割払いは6回払いや12回払いなど支払回数を決めることができる点でリボ払いとは異なっています。分割払いもリボ払いと同じく利息が発生するので、節約の点ではおすすめできません。ただし、家電量販店などでは、特定の商品を分割払いで購入した場合、「金利手数料は当店が負担します」となっていることがあります。こういう場合は、分割払いを選ぶのもありですね。

クレジットカードで買い物をしたときは、基本的に1回払いにしましょう。カード利用が多かった月の翌月の支払額の多さを身を持って体験すれば、カードでの買い物に慎重になるはずです。

固定費を節約目次

- 固定費の削減は家計の大きな節約になる

- 電気料金のプランを見直して節約

- 電気代の節約には各電化製品の消費電力を把握すること

- 水道代の節約は日頃の取り組みが大事

- ガス代の節約はシャワーと給湯器から試す

- 携帯電話代やインターネット接続料などの通信費の節約の基本は解約

- スマホの料金プランを比較してスマホ代が安い通信会社に乗り換える

- 生命保険は死亡保障だけにして毎月の保険料を節約する

- 医療保険の特約を見直して節約する

- 自動車保険は対人・対物賠償責任保険を削って保険料を節約しない

- マイカーは固定費を増やすだけ。中古車買取ですぐに節約開始。

- カーシェアリングの料金比較。カーシェア利用は交通費の節約に優れている。

- リボルビング払いは節約の敵!クレジットカードは1回払いを選ぶべき。

- 住宅ローンの借り換えは長期的な支出を節約できるので検討すべき